论文部分内容阅读

经济学家中选和平奖,尤努斯挪威爆冷门

今年获得诺贝尔和平奖提名的共有191名候选人,在这些人中,包括了曾促成签订印尼亚齐省和平协议的芬兰前总统马尔蒂·阿赫蒂萨里;资深的和平斡旋者——澳大利亚加雷思·埃文斯;还有印尼总统苏西洛·班邦·尤多约诺等等,他们都是今年诺贝尔和平奖的获奖热门人物,然而出乎人们意料的是,当10月13日评委会宣布结果时,这些政坛的风云人物都没能当选,而中选的却是一名来自孟加拉国的经济学家,他就是被人们誉为“穷人银行家”的穆罕默德·尤努斯。评委会“为表彰他们从社会底层推动经济和社会发展的努力”而将这项荣誉授予他和他的同事们。

现年66岁的尤努斯曾在美国田纳西州范德比尔特大学从事经济学研究,后回到祖国孟加拉开始经营银行事业。如今,他还在孟加拉的吉大港大学教授经济学。以银行家和经济学家的身份获得和平奖,这在诺贝尔和平奖历史上确实非常罕见,可谓爆出一大冷门。然而评委会则认为:“要实现持久的和平,除非人们找到对抗贫困的办法,小额信贷就是这样一种办法。下层民众的发展有助于推动民主和人权。”评审委员会还表示,尤努斯和他的同事们的工作表明,即便穷人中最贫穷的人也能通过努力获得自身发展。尤努斯在获奖后感到了更多的压力,他说:“这对我和我的国家是好消息,但也让我们背上更多责任。孟加拉必须消除国内贫困并为在世界范围内根除贫困付出更多努力。全世界抗击贫困的战斗将会进一步升级,在世界大部分国家,这场战斗都将通过小额贷款的方式进行。不应当有贫困,无论任何地方。”

颠覆传统的银行业——格莱珉银行模式

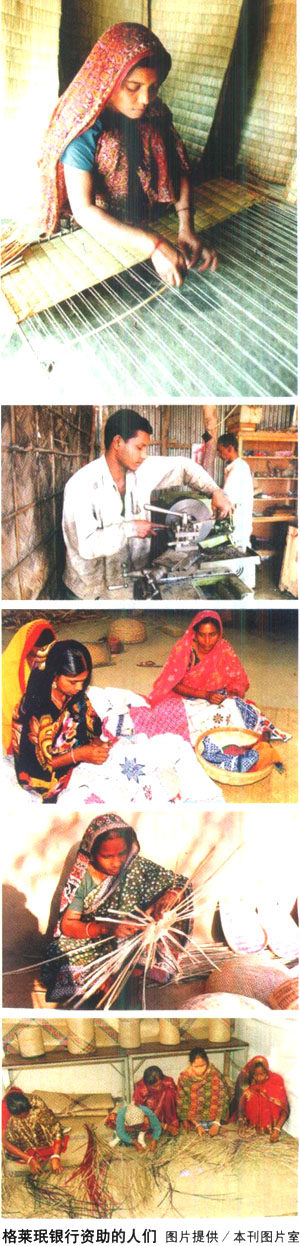

格莱珉模式颠覆了几百年银行业的法典:借贷给无抵押担保的穷人,同时,能够赢利,可持续发展。过去三十年中,格莱珉银行用事实说明了他们的能力和正确性,那么他们究竟用了怎样的方法呢?

首先,尤努斯教授研究了传统的银行业务模式,发现其中有一些很大的问题,比如:传统的银行与信贷公司通常要求全额还款;在贷款到期时拿出一大笔现金,通常会使贷款人心理上很难受,他们就尽可能地拖延还款,于是,在拖延的过程中,贷款数额越滚越大。最终,他们决定根本不还这笔钱了。如此长期而全额偿还的贷款,也使得借贷双方对早期出现的一些问题不予理会;他们不是在问题出现时解决它们,而是希望随着贷款到期,那些问题会自行消失。鉴于此,尤努斯教授在建立格莱珉银行的还款模式时,与传统银行背道而驰:创立了每周还款模式,每周借贷人只需偿还非常小数额的贷款,在日积月累中,就会不知不觉完成还款。这种还款模式现在看来比较平常,但在三十年前的孟加拉,这的确是一个创举。笔者认为,也正是由于这种还款模式的制定,才保证了格莱珉银行的高还贷率。

其次,在格莱珉银行的发展过程中,为了保证赤贫人群的还贷信心,尤努斯教授和他的同事们还创制了一整套发放和收回贷款的机制:他们要求每个申请人都加入一个由相同经济与社会背景、具有相似目的的人组成的小组,而格莱珉银行则建立起一些激励机制,鼓励那些贷款者在各自的营生中互相帮助取得成功。“小组成员的身份不仅建立起相互的支持和保护,还舒缓了单个成员不稳定的行为方式,使每一个贷款人在这一过程中更为可靠。来自平等伙伴之间的微妙而更直接的压力,使每一个组员时时与贷款项目的大目标保持一致;小组内与小组之间的竞争意识也激励着每一个成员都要有所作为。将初始监管的任务移交给小组,不仅减少了银行的工作,还增强了每个贷款人的自立能力。由于每一组员的贷款请求都要由小组批准,小组就为每一笔贷款担负起了道义上的责任。当小组的任何成员遇到麻烦时,小组其他成员通常都会来帮助。”举例来说,一个人想要得到贷款,就必须整个小组先行通过,然后才能申请;如果小组中有一名组员的贷款不能按时地偿还,那么其他组员也就不能再次得到贷款。所以,小组中的每一个人都要在保证自己合理利用并努力偿还贷款的同时,帮助和鼓励或监督其他组员合理利用贷款并不断努力偿还,这样他们才有共同的机会和希望。

事实上,要组建一个这样的小组对普通孟加拉人,尤其是孟加拉妇女来说并不容易。他们必须自己找伙伴,做工作,并且只有全员通过格莱珉银行的面试后,才能得到贷款。一个小组要得到格莱珉银行的认同或认证,可能花几天时间,也可能要花上几个月时间。为了得到认同,这个贷款小组的所有五个成员都必须到银行去,至少要接受七天有关格莱珉银行政策的培训,并要通过由一名高级银行主管主持的日试,表明他们理解了这些政策。而且,每个组员必 须单独接受考试。对此,尤努斯教授认为:“由小组与考试造成的压力,有助于确保只有那些真正有需要,而且对此十分严肃的人,才能够真的成为格莱珉的成员。那些日子还过得去的人们,通常会觉得那些麻烦不值得。即便认为值得去做,他们也通不过我们的测试,还是会被迫离开小组的。在我们的小额贷款规划中,我们只需要有勇气、有抱负的先行者。他们才是能够成功的人。”

第三,格莱珉银行不仅提供小额贷款,而且也鼓励小额存款,这些存款可以在穷人们遇到困难或是寻找其他创收项目时应急。格莱珉银行要求贷款者将所贷款项的5%存入小组基金,这是小组成员们的共同存款,只要满足两个条件(1、其他组员对其申请的数额与用途表示赞同;2、那笔贷款不能超过小组基金总额的一半),任何小组成员都可以从这笔小组基金中得到一笔无息贷款。“在每年数以千计的案例中,小组基金为组员提供的贷款使人们免于季节性的营养不良,得以付医药费、学费,为受到自然灾害影响的营生重新提供资本,使人们能够节俭而体面地安葬亲人。”

笔者认为,也正是因为格莱珉银行的这些特别之处,才使它真正成为穷人的银行,为真正的穷人服务!

尤努斯访华,共探扶贫路

在我国和谐社会的构建中,需要把资源配置倾斜于社会底层,但是这样一个倾斜的过程却需要富有技巧和创意的经济行为。尤努斯及其创办的格莱珉银行以社会目标取代了单纯的盈利目标,结果却收到了社会与经济利益的双赢。可以说尤努斯教授的格莱珉银行为我们树立了一个良好的模式榜样。

10月22日,尤努斯教授现身北京,参加23日在北京举办的“中国一孟加拉国乡村银行小额信贷国际研讨会”,中国人民银行副行长吴晓灵在会上与尤努斯教授探讨了中国小额贷款的现状与发展。

在会谈中,吴晓灵副行长介绍了目前在中国农村基层的农村信用社和非政府小额信贷组织所存在的问题:为了提高农村金融服务水平,解决资金来源瓶颈,中国农村信用社早在上世纪80年代就开始改革,不过在改革方向上有所争论,虽然经过了20多年努力,但原有既定目标并没有实现,现在正朝股份制商业化努力;“农信社”需要有竞争带来的激活效应,而现在的非政府小额信贷组织,依然没有合法地位,而且也没有比较充裕的资金来源;2005年,中国还成立了7家小额信贷试点公司,但按照央行要求,为了减少农村小额储户的金融安全,小额信贷试点公司“只贷不存”。

而对于我国银行工作者所面对的问题,尤努斯也发表了自己的看法。

“应该在不同地区,设立几个不同类型的机构。”尤努斯非常赞同吴晓灵引入竞争机制的想法:“我们曾花了很长时间改造原有金融机构,后来决定建立新机构,引入了竞争机制。”尤努斯强调说,提供存款服务,也是对农民很重要的金融服务。“有存,有贷,建立起一整套机构,才能互相支持。”尤努斯建议说“可以允许小额信贷机构从借款人手中吸收存款,或者也可限定它们吸收的存款额不超过它们的贷款额。”

吴晓灵表示,现在要新建立农村小额信贷机构,需要考虑到中国的政策方面现实情况。要妥善解决农村信贷难的问题,仍需要多方面的合力协作,监管、法规等层面均需着力。

结语:

格莱珉银行在三十年的时间里,已经帮助了包括孟加拉国在内的全世界几十个国家数百万人口成功脱贫。在尤努斯教授及其同事的努力中,我们又发现了一种能够帮助赤贫人群的创造性金融手段。这种手段不仅成功的实现了社会效益,而且还依靠事实说明,它是一个能够正常运作的企业性单位,并且成功经营了三十年。像所有新生事物一样,尤努斯教授和他的格莱珉银行在这三十多年中碰到了许许多多的困难和障碍,但也是这“九九八十一难”使格莱珉银行的制度模式等日臻完善,而对尤努斯来说,也正是因为在困难中的坚持,使其最终得到了全世界的肯定和赞扬。

格莱珉银行发展到今天,应该说已经形成了比较完善的机制,很多人都急切地希望用它来解决我国农村小额信贷的诸多问题。但是,笔者却认为,格莱珉模式还需要经过我国的银行工作者和其他金融工作者的真正消化吸收之后,才能为我所用,否则将无异于民国时期的各种思潮对我国制度的强硬嫁接——不仅不利,反而有害。因此,笔者建议,我国在运用格莱珉银行模式之前,有必要先做一些试点,在观察和实践中积累一定的经验,等到借贷者思想、国家政策法规等条件都比较成熟后,再考虑大规模复制不迟。

今年获得诺贝尔和平奖提名的共有191名候选人,在这些人中,包括了曾促成签订印尼亚齐省和平协议的芬兰前总统马尔蒂·阿赫蒂萨里;资深的和平斡旋者——澳大利亚加雷思·埃文斯;还有印尼总统苏西洛·班邦·尤多约诺等等,他们都是今年诺贝尔和平奖的获奖热门人物,然而出乎人们意料的是,当10月13日评委会宣布结果时,这些政坛的风云人物都没能当选,而中选的却是一名来自孟加拉国的经济学家,他就是被人们誉为“穷人银行家”的穆罕默德·尤努斯。评委会“为表彰他们从社会底层推动经济和社会发展的努力”而将这项荣誉授予他和他的同事们。

现年66岁的尤努斯曾在美国田纳西州范德比尔特大学从事经济学研究,后回到祖国孟加拉开始经营银行事业。如今,他还在孟加拉的吉大港大学教授经济学。以银行家和经济学家的身份获得和平奖,这在诺贝尔和平奖历史上确实非常罕见,可谓爆出一大冷门。然而评委会则认为:“要实现持久的和平,除非人们找到对抗贫困的办法,小额信贷就是这样一种办法。下层民众的发展有助于推动民主和人权。”评审委员会还表示,尤努斯和他的同事们的工作表明,即便穷人中最贫穷的人也能通过努力获得自身发展。尤努斯在获奖后感到了更多的压力,他说:“这对我和我的国家是好消息,但也让我们背上更多责任。孟加拉必须消除国内贫困并为在世界范围内根除贫困付出更多努力。全世界抗击贫困的战斗将会进一步升级,在世界大部分国家,这场战斗都将通过小额贷款的方式进行。不应当有贫困,无论任何地方。”

颠覆传统的银行业——格莱珉银行模式

格莱珉模式颠覆了几百年银行业的法典:借贷给无抵押担保的穷人,同时,能够赢利,可持续发展。过去三十年中,格莱珉银行用事实说明了他们的能力和正确性,那么他们究竟用了怎样的方法呢?

首先,尤努斯教授研究了传统的银行业务模式,发现其中有一些很大的问题,比如:传统的银行与信贷公司通常要求全额还款;在贷款到期时拿出一大笔现金,通常会使贷款人心理上很难受,他们就尽可能地拖延还款,于是,在拖延的过程中,贷款数额越滚越大。最终,他们决定根本不还这笔钱了。如此长期而全额偿还的贷款,也使得借贷双方对早期出现的一些问题不予理会;他们不是在问题出现时解决它们,而是希望随着贷款到期,那些问题会自行消失。鉴于此,尤努斯教授在建立格莱珉银行的还款模式时,与传统银行背道而驰:创立了每周还款模式,每周借贷人只需偿还非常小数额的贷款,在日积月累中,就会不知不觉完成还款。这种还款模式现在看来比较平常,但在三十年前的孟加拉,这的确是一个创举。笔者认为,也正是由于这种还款模式的制定,才保证了格莱珉银行的高还贷率。

其次,在格莱珉银行的发展过程中,为了保证赤贫人群的还贷信心,尤努斯教授和他的同事们还创制了一整套发放和收回贷款的机制:他们要求每个申请人都加入一个由相同经济与社会背景、具有相似目的的人组成的小组,而格莱珉银行则建立起一些激励机制,鼓励那些贷款者在各自的营生中互相帮助取得成功。“小组成员的身份不仅建立起相互的支持和保护,还舒缓了单个成员不稳定的行为方式,使每一个贷款人在这一过程中更为可靠。来自平等伙伴之间的微妙而更直接的压力,使每一个组员时时与贷款项目的大目标保持一致;小组内与小组之间的竞争意识也激励着每一个成员都要有所作为。将初始监管的任务移交给小组,不仅减少了银行的工作,还增强了每个贷款人的自立能力。由于每一组员的贷款请求都要由小组批准,小组就为每一笔贷款担负起了道义上的责任。当小组的任何成员遇到麻烦时,小组其他成员通常都会来帮助。”举例来说,一个人想要得到贷款,就必须整个小组先行通过,然后才能申请;如果小组中有一名组员的贷款不能按时地偿还,那么其他组员也就不能再次得到贷款。所以,小组中的每一个人都要在保证自己合理利用并努力偿还贷款的同时,帮助和鼓励或监督其他组员合理利用贷款并不断努力偿还,这样他们才有共同的机会和希望。

事实上,要组建一个这样的小组对普通孟加拉人,尤其是孟加拉妇女来说并不容易。他们必须自己找伙伴,做工作,并且只有全员通过格莱珉银行的面试后,才能得到贷款。一个小组要得到格莱珉银行的认同或认证,可能花几天时间,也可能要花上几个月时间。为了得到认同,这个贷款小组的所有五个成员都必须到银行去,至少要接受七天有关格莱珉银行政策的培训,并要通过由一名高级银行主管主持的日试,表明他们理解了这些政策。而且,每个组员必 须单独接受考试。对此,尤努斯教授认为:“由小组与考试造成的压力,有助于确保只有那些真正有需要,而且对此十分严肃的人,才能够真的成为格莱珉的成员。那些日子还过得去的人们,通常会觉得那些麻烦不值得。即便认为值得去做,他们也通不过我们的测试,还是会被迫离开小组的。在我们的小额贷款规划中,我们只需要有勇气、有抱负的先行者。他们才是能够成功的人。”

第三,格莱珉银行不仅提供小额贷款,而且也鼓励小额存款,这些存款可以在穷人们遇到困难或是寻找其他创收项目时应急。格莱珉银行要求贷款者将所贷款项的5%存入小组基金,这是小组成员们的共同存款,只要满足两个条件(1、其他组员对其申请的数额与用途表示赞同;2、那笔贷款不能超过小组基金总额的一半),任何小组成员都可以从这笔小组基金中得到一笔无息贷款。“在每年数以千计的案例中,小组基金为组员提供的贷款使人们免于季节性的营养不良,得以付医药费、学费,为受到自然灾害影响的营生重新提供资本,使人们能够节俭而体面地安葬亲人。”

笔者认为,也正是因为格莱珉银行的这些特别之处,才使它真正成为穷人的银行,为真正的穷人服务!

尤努斯访华,共探扶贫路

在我国和谐社会的构建中,需要把资源配置倾斜于社会底层,但是这样一个倾斜的过程却需要富有技巧和创意的经济行为。尤努斯及其创办的格莱珉银行以社会目标取代了单纯的盈利目标,结果却收到了社会与经济利益的双赢。可以说尤努斯教授的格莱珉银行为我们树立了一个良好的模式榜样。

10月22日,尤努斯教授现身北京,参加23日在北京举办的“中国一孟加拉国乡村银行小额信贷国际研讨会”,中国人民银行副行长吴晓灵在会上与尤努斯教授探讨了中国小额贷款的现状与发展。

在会谈中,吴晓灵副行长介绍了目前在中国农村基层的农村信用社和非政府小额信贷组织所存在的问题:为了提高农村金融服务水平,解决资金来源瓶颈,中国农村信用社早在上世纪80年代就开始改革,不过在改革方向上有所争论,虽然经过了20多年努力,但原有既定目标并没有实现,现在正朝股份制商业化努力;“农信社”需要有竞争带来的激活效应,而现在的非政府小额信贷组织,依然没有合法地位,而且也没有比较充裕的资金来源;2005年,中国还成立了7家小额信贷试点公司,但按照央行要求,为了减少农村小额储户的金融安全,小额信贷试点公司“只贷不存”。

而对于我国银行工作者所面对的问题,尤努斯也发表了自己的看法。

“应该在不同地区,设立几个不同类型的机构。”尤努斯非常赞同吴晓灵引入竞争机制的想法:“我们曾花了很长时间改造原有金融机构,后来决定建立新机构,引入了竞争机制。”尤努斯强调说,提供存款服务,也是对农民很重要的金融服务。“有存,有贷,建立起一整套机构,才能互相支持。”尤努斯建议说“可以允许小额信贷机构从借款人手中吸收存款,或者也可限定它们吸收的存款额不超过它们的贷款额。”

吴晓灵表示,现在要新建立农村小额信贷机构,需要考虑到中国的政策方面现实情况。要妥善解决农村信贷难的问题,仍需要多方面的合力协作,监管、法规等层面均需着力。

结语:

格莱珉银行在三十年的时间里,已经帮助了包括孟加拉国在内的全世界几十个国家数百万人口成功脱贫。在尤努斯教授及其同事的努力中,我们又发现了一种能够帮助赤贫人群的创造性金融手段。这种手段不仅成功的实现了社会效益,而且还依靠事实说明,它是一个能够正常运作的企业性单位,并且成功经营了三十年。像所有新生事物一样,尤努斯教授和他的格莱珉银行在这三十多年中碰到了许许多多的困难和障碍,但也是这“九九八十一难”使格莱珉银行的制度模式等日臻完善,而对尤努斯来说,也正是因为在困难中的坚持,使其最终得到了全世界的肯定和赞扬。

格莱珉银行发展到今天,应该说已经形成了比较完善的机制,很多人都急切地希望用它来解决我国农村小额信贷的诸多问题。但是,笔者却认为,格莱珉模式还需要经过我国的银行工作者和其他金融工作者的真正消化吸收之后,才能为我所用,否则将无异于民国时期的各种思潮对我国制度的强硬嫁接——不仅不利,反而有害。因此,笔者建议,我国在运用格莱珉银行模式之前,有必要先做一些试点,在观察和实践中积累一定的经验,等到借贷者思想、国家政策法规等条件都比较成熟后,再考虑大规模复制不迟。