论文部分内容阅读

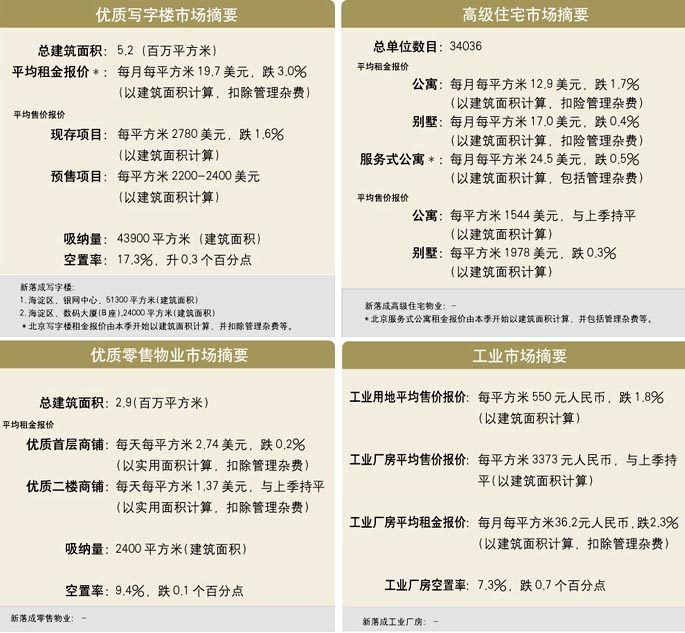

北京市场

自非典型肺炎4月份暴发以来,北京的第三产业发展受到负面的影响。由于疫症的蔓延,许多公司于第二季内暂停了租赁事务

自非典型肺炎4月份暴发以来,北京的第三产业发展受到负面的影响。由于疫症的蔓延,许多公司于第二季内暂停了租赁事务,令设立办公室和扩展办公楼的计划推迟,这使本季度北京写字楼的吸纳量较上季明显下降。发展商适时下调租金,但难以刺激市场需求。同时,写字楼平均售价亦轻微下降。

2003年第二季度,北京高档住宅市场整体上受到非典型肺炎之严重影响。外籍雇员因疫症的缘故而缩短停留在北京的时间,导致住宅需求及租金全面下跌。其中以服务式公寓表现尤甚,由于此类物业提供短期租赁服务,部分外籍租客在这段期间返国或暂时离开北京,令空置率大幅上升。相对而言,实行长期租赁服务的高档公寓和别墅市场所受之影响则较轻微。不过,随着疫情减退,北京高档物业市场活动已逐渐回复以往的水平。

5月份北京社会消费品零售总额为124亿人民币,比去年同月下降9.6%,为2001年3月以来之低值。全球零售业巨头沃尔玛原计划于6月在石景山阜石路开业,因非典型肺炎之原因现推迟至7月。除沃尔玛外,预计在2003年开店的海外大型零售商还有法国的欧尚、德国的麦德龙、西班牙的Dia%等,这些大型超市的进驻促使北京零售业的竞争更趋激烈。

受到非典型肺炎之影响,北京主要工业区的招商引资进度缓慢。为吸引更多投资,一些工业区推出一系列优惠措施,包括在一段时期内调低土地售价、降低工业厂房租金,以刺激市场需求,此举取得正面效果。

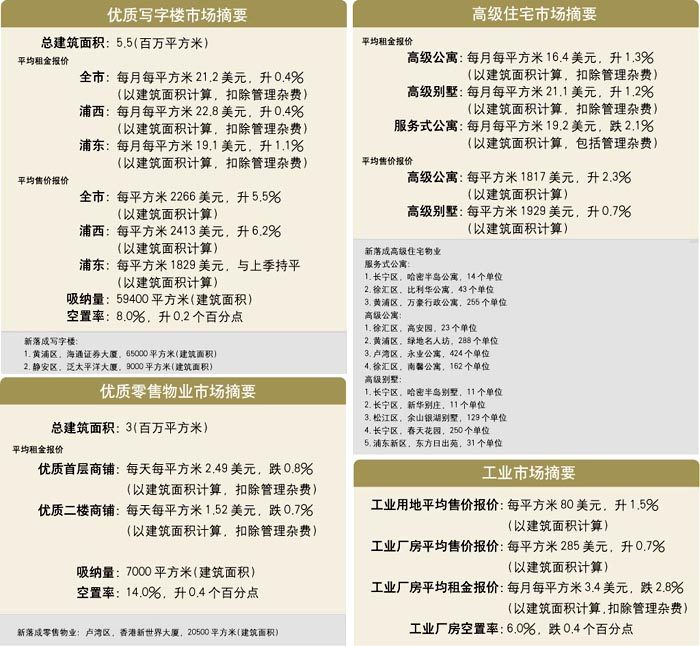

上海市场

非典型肺炎对上海优质写字楼市场所带来之影响相对疫情较严重之广州及北京为小。不过,上海市政府就非典型肺炎所实施的隔离政策,令市场对服务式公寓的需求因而明显减少

2003年第二季度,非典型肺炎对上海优质写字楼市场所带来之影响相对疫情较严重之广州及北京为小。本季度共有两个新落成之写字楼项目,吸纳量达59000多平方米。与此同时,全市优质写字楼的平均租金也较上季微升了0.4%。销售市场方面,虽然浦东地区之甲级写字楼平均售价于季内保持平稳,不过,浦西地区数个新推出的优质写字楼叫价较高,带动该区的平均售价上升6.2%。综合而言,全上海市优质写字楼的平均售价较上季上升5.5%。

高级住宅市场方面,由于高级公寓及别墅的租期一般较长,因此受非典型肺炎之影响不大,季内之平均租金较上季度更显得轻微升幅。相反,由于服务式公寓的租期较短,加上上海市政府就非典型肺炎所实施的隔离政策,令外籍人士暂时无法前往上海,市场对服务式公寓的需求因而明显减少。此外,服务式公寓市场内之激烈竞争亦是导致季内平均租金下跌2.1%的原因之一。

零售业乃这次受非典型肺炎打击最大之行业。由于大部分市场皆避免前往人烟密集的地方,零售商在季内均面对惨淡的营商环境,其中有小部分租户更计划暂停营业或押后扩充业务。因此,本季的吸纳量大幅下跌至仅7000平方米。优质首层及二楼商铺的平均租金亦有所下滑。

由于大部分投资项目均在非典型肺炎暴发前落实,疫情对工厂物业市场之影响不大。季内各大工业园皆提高土地售价,使整体工业园用地之售价较上季度有所上升。此外,由于租金及售价较高的底层工业物业基本上已全被吸纳,而剩余的楼面只集中在高层工业楼房,其租金及售价均相对较低。

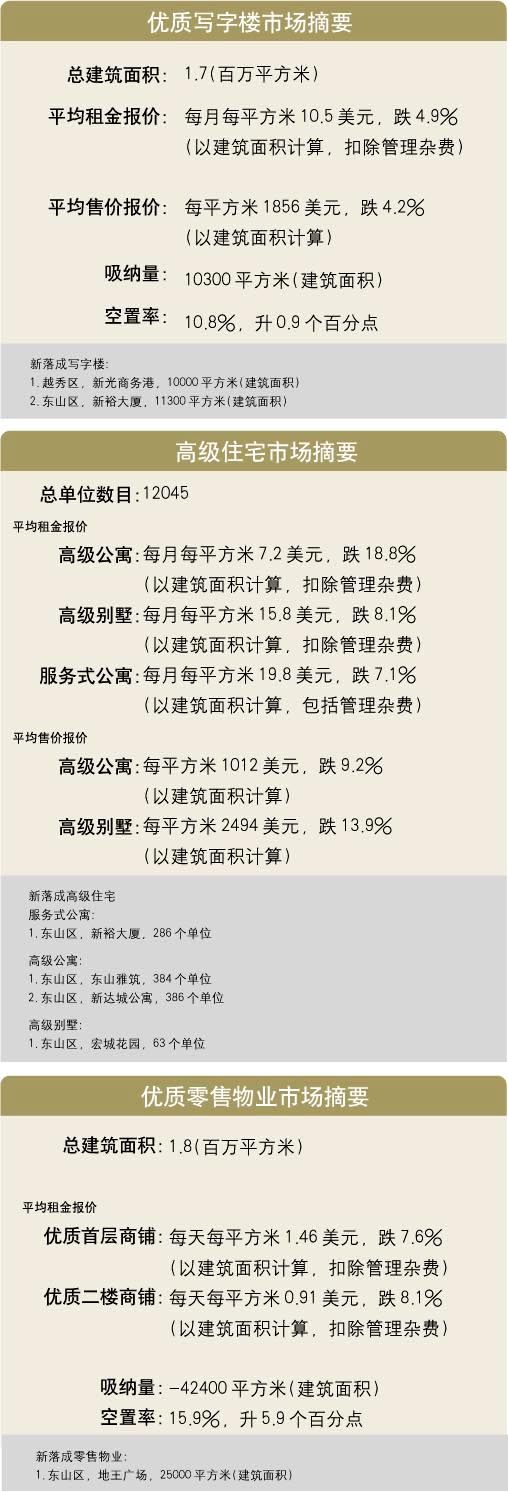

广州市场

作为最早暴发非典型肺炎的地区之一,广州市所受到的冲击较国内其他城市严重,高级公寓、别墅等售价下跌10%左右

受非典型肺炎的负面因素所影响,部分原计划进驻广州的外商放慢步伐,使广州优质写字楼市场在第二季度之吸纳量较上季大幅下挫42%至仅10300平方米。季内共有两个优质写字楼项目落成,合共提供21300平方米之楼面面积。受到市场需求减少及新供应推出之影响,优质写字楼的租金及售价在季内备受压力,分别下跌4.9%及4.2%。此外,疲弱的租赁市场也导致平均空置率上升0.9个百分点至10.8%。

承接上季度之走势,高级住宅市场在第二季度继续表现疲弱,整体租金全线取得大幅下滑的调整。作为最早暴发非典型肺炎的地区之一,广州市所受到的冲击较国内其他城市严重,市场对高级住宅的需求亦大幅放缓。销售市场方面,季内高级公寓及别墅之售价同样显得明显跌幅,分别下跌9.2%及13.9%。

零售市场在第二季度受疫情之打击最为严重,加上中央政府宣传取消五一黄金周,各大商场的销售量均下跌至5年来之最低点。其中以旅游、饮食及娱乐行业所受的影响为最大。由于有部分广州之零售商选择退租或押后扩充计划,广州在第二季显得自2001年以来首次的负吸纳量,达42000多平方米。与此同时,空置率跳升了5.9个百分点至15.9%,而首层及二楼商铺的租金亦分别下调7.6%及8.1%。

表1:北京市场指标

{kind=link}

表2:北京地产市场摘要

{kind=link}

表3:上海市场指标

{kind=link}

表4:上海地产市场摘要

{kind=link}

表5:广州市场指标

{kind=link}

表6:广州地产市场摘要

{kind=link}